오늘의 종목은 아이에스동서 010780

당사는 1975년 9월에 현대건설(주)토목사업부로부터 분리 · 독립되어 벽제콘크리트(주)로 설립되었다. 1986년 1월에 한국거래소에 상장되었으며, 2008년 6월에 아이에스동서(주)로 상호를 변경하였고 7월에 일신건설산업(주)와 합병하였다.

주요 사업으로 콘크리트제품 제조업, 건축 및 주택건설사업, 토목건축공사업 등을 영위하고 있다. 또한 당사는 종속회사를 통하여 해상화물 운송업, 건설폐기물 재활용사업, 자동차 재활용사업, 서비스업 등을 영위하고 있다.

▶ 본사주소: 서울시 강남구 영동대로 741

▶ 자본금 변동사항은 없다.

▶ 유통주식수는 30,510천 주이며, 유동주식 비율은 42.79%이다.

▶ 사업의 개요

당사 및 종속회사는 콘크리트사업부문, 건설사업부문, 환경사업부문, 해운사업부문, 기타 사업부문으로 구성되었다.

| 콘크리트사업 | PHC PILE, Ext PILE 외 건축자재를 생산, 판매 |

| 건설사업 | 건축, 토목공사를 바탕으로 아파트 및 상가를 공급 |

| 환경사업 | 폐자원, 골재판매, 폐기물 처리용역 및 환경설비건설 등의 사업 영위 |

▶ 주요 제품 및 서비스

| 사업부문 | 품 목 | 구체적 용도 | 주요상표권 | 비율(최근, %) |

| 콘크리트 | PHC PILE, Ext PILE 외 | 건축자재 | IS DONGSEO | 8.76 |

| 건 설 | 건축 / 토목 | 아파트외 | 에일린의뜰 | 74.39 |

| 해 운 | 해상화물운송 외 | 선박운송 | - | 0.63 |

| 환 경 | 용역서비스, 환경설비건설 외 | 폐기물 처리용역 | - | 17.27 |

| 기 타 | 임대, 서비스 외 | - | - | 1.06 |

| 내부거래 제거 | -2.11 | |||

▶ 경쟁 우위 요소

① 콘크리트 사업: 국내 최초로 PHC PILE 생산기술을 자체개발하였고, 최신시설의 AUTO CLAVE 양생으로 품질 및 공급의 안정성을 확보하고 있다. 그 외 차별화된 대형규격의 생산과 고부가가치 제품(ex: Ext PILE, ICP PILE, PHC PILE 등)을 지속적으로 개발하고 있다.

② 건설사업: 부동산 개발 등의 분양사업 뿐만 아니라 재건축, 재개발 등 도급사업으로도 사업영역을 확장하고 있다. 2021년도에는 ESG경영대상을 수상하며 지속가능한 친환경사업을 추진하고 있다.

③ 해운사업: 지속적인 신용관리 강화를 통한 우량 용선주와의 용선계약으로 안정적인 수익원 확보, 철저한 안전품질관리로 양질의 서비스 제공 등의 강점을 가지고 있다.

④ 환경사업: 친환경 자원 재활용(Recycling) 사업을 영위하는 환경친화적 기업으로, 폐기물의 수집· 운반 및 중간처리, 순환골재 생산, 소각 및 스팀판매, 폐기물의 최종처분(매립)까지 폐기물 산업의 수직계열화를 구축했다.

당사의 폐기물처리사업부문은 뛰어난 기술력을 바탕으로 다수의 신기술과 특허를 보유하고 있으며, 전국 각지에 사업장을 운영하면서 높은 처리 능력을 인정받고 있다.

▶ 주주 관한 사항

현재 당사의 대표이사는 권혁운, 최대주주는 아이에스지주(주)이며 44.49%이다.

▶ 타 법인 출자 현황

2022년 9월 30일 기준 분기보고서에 따르면 2010년 5월부터 경영참여 및 단순투자로 몇 십 개 법인을 취득함.

올해 취득결정 공시내용 [기준일자 2023.01.04]

⊙ 타운마이닝캄파니(주): 이차전지 리싸이클링업 하는 기업으로 이차전지 재활용 사업 경쟁력 강화를 위한 목적으로 지분 100% 2023.02.17일 취득

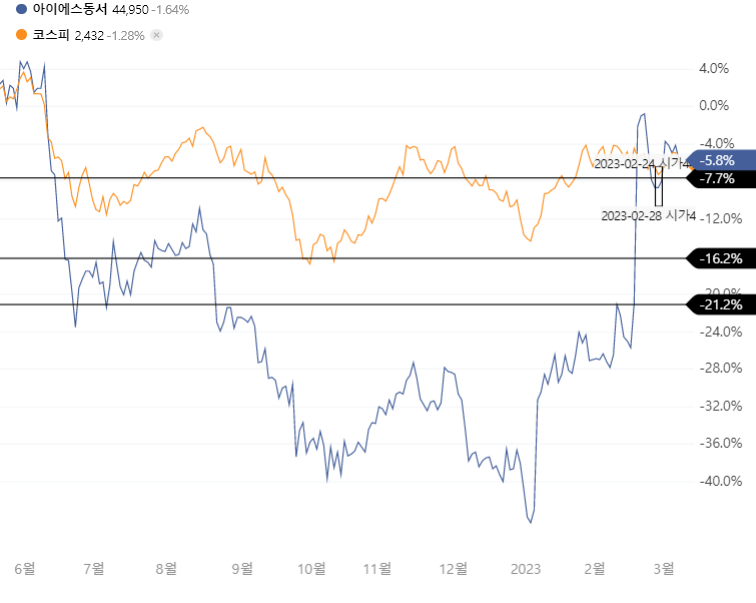

▶ 아이에스동서 차트

[주가 상승 이유]

● 1월

- 타운마이닝캄파티(TMC)를 인수 소식에 영향

: 이번 인수로 국내 폐배터리 재활용 분야에서 매출액 2위, 영업이익률 1위의 실적을 확보하게 됐다.

● 2월

- 작년 호실적 소식에 급등세

- IR자료를 통해 최근 인수한 아이에스티엠씨(전, 타운마이닝캄파니) 소개와 함께 폐배터리 리사이클링 사업에 대한 중장기 로드맵을 공개함

● 3월

- 경쟁사 대비 우수한 공장입지가 성공 요인으로 분석되고 있다.

[기준일자 2023.03.08]

| 주가/ 수익률 | 44,950/ -1.64% | |

| 거래량/ 거래대금 | 541,521/ 247억 | |

| 시가총액 | 1조 3,886억 | |

| 외국인지분율 | 2.76% | |

| PER | 5.56배 | 주식 1주가 순이익에 비해 5.56배 부풀어졌다. |

| 업종 PER | 6.94배 | 저평가 |

| PBR | 0.98배 | 주식 1주가 순자산에 비해 0.98배 부풀어졌다. |

▶ 아이에스동서 기업분석

◈ 기업 재무제표 [기준일자 2023.03.08]

(단위: 억 원)

| 손익계산서 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 매출액 | 18,330 | 15,968 | 7,706 | 12,004 | 16,084 | O | |

| 영업이익 | 3,245 | 3,802 | 715 | 2,090 | 3,108 | O | |

| 순이익 | 1,950 | 2,438 | 743 | 1,416 | 1,107 | △ |

● 매출액을 당기순이익으로 나누었을 때 > 15% X

(단위: 억 원)

| 재무상태표 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 자산 | 22,722 | 21,827 | 28,838 | 36,215 | 35,098 | △ | |

| 부채 | 11,661 | 10,749 | 16,102 | 22,315 | 20,529 | △ | |

| 자본 | 11,060 | 11,078 | 12,736 | 13,900 | 14,569 | O |

(단위: 억 원)

| 현금흐름표 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 영업활동흐름 | 1,113 | 2,561 | -687 | -1,144 | 2,242 | O | |

| 투자활동흐름 | -1,379 | -1,909 | -817 | -2,098 | -787 | △ | |

| 재무활동흐름 | 506 | -1,059 | 2,526 | 4,080 | -1,992 | △ |

◈ 재무비율 [기준일자 2023.03.08]

(단위: %)

| 안정성 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 유동비율 | 166 | 157 | 120 | 196 | 142 | O | |

| 부채비율 | 105 | 97 | 126 | 161 | 141 | △ (126%) | |

| 당좌비율 | 118 | 78 | 117 | 102 | 43 | △ (91.6%) | |

| 이자보상배율 | 14 | 11 | 3 | 4 | 4 | O |

● 유동비율 > 150%

● 부채비율 < 50% (or 100%) 재무건전성

● 당좌비율 > 100%

● 이자보상배율 > 2

(단위: %)

| 수익성 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 영업이익률 | 18 | 24 | 9 | 17 | 19 | O | |

| ROE | 20 | 23 | 6 | 11 | 9 | O(13.8%) | |

| ROA | 9 | 11 | 3 | 4 | 3 | △ (6%) | |

| ROIC | 13 | 19 | 5 | 7 | 9 | O(10.6%) |

● ROE 자기자본이익률 > 15% (or 10% 기준은 빚이 과도하지 않은 상태에서 사용)

● ROA 총자산이익률 > 7%

● ROIC 투하자본수익률 > 7~15%

(단위: %)

| 성장성 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 매출액증가율 | 6 | -13 | -52 | 56 | 34 | △ | |

| 영업이익증가율 | 6 | 17 | -81 | 193 | 49 | △ | |

| 순이익증가율 | -9 | 25 | -70 | 91 | -22 | X |

● 5년간의 순이익 증가율 20~50% 범위 내: 15%

(단위: %)

| 활동성 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의기준) |

| 재고자산회전율 | 4 | 3 | 1 | 1 | 1 | △ |

● 재고자산이 얼마나 매출로 잘 연결되어 나타내는 지표로 지속적인 상승흐름 확인!

'E.V.S (Enterprise Value Study)' 카테고리의 다른 글

| 에스피지(SPG) 종목 분석 [2023.03.20기준] (0) | 2023.03.20 |

|---|---|

| 태경비케이 종목 분석 (0) | 2023.03.11 |

| 에코프로에이치엔 기업 가치 분석 (0) | 2023.03.06 |

| 상신이디피 기업 가치 분석 (0) | 2023.03.04 |

| 하이드로리튬(101670) 기업 가치 분석 (1) | 2022.12.21 |