오늘의 관심 종목: 두산밥캣 241560.

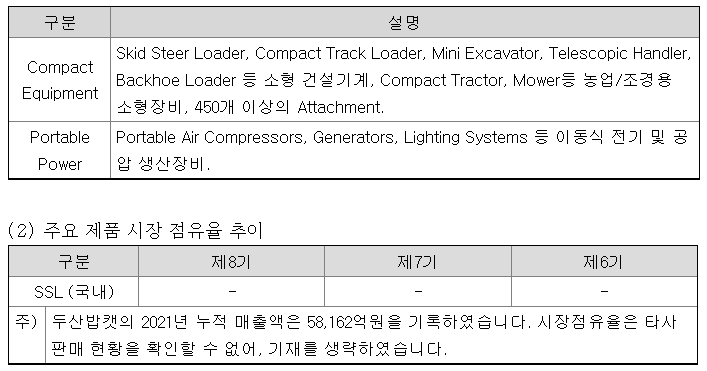

두산밥캣은 건설/ 농업/ 조경용 소형장비, 이동식 전기 및 공압 생산장비, 지게차(산업차량)의 생산 및 판매 사업을 영위.

세계 최초로 스키드-스티어 로더(SSL)를 개발한 프리미엄 브랜드로서 다양한 산업 분야에서 선도적 위치를 점유하고 있는 글로벌 소형 장비 제조사이다.

전동화(EV), 수소 장비 등 지속 가능한 에너지 기반의 친환경 제품 개발을 지속해 오고 있다.

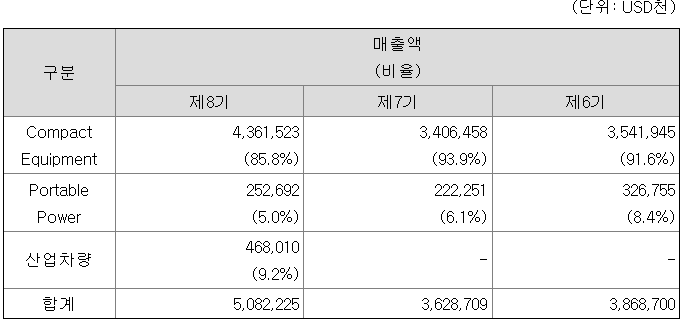

(1) 주요제품 및 매출액

(2) 시장점유율

- Compact Equipment 시장은 특성상 견고한 브랜드 인지도와 폭넓은 딜러 네트워크를 지닌 선두업체들이 시장 과반 이상의 점유율을 차지하고 있음.

- 산업차량 부문 : '21년 당사 국내 M/S는 53.6%

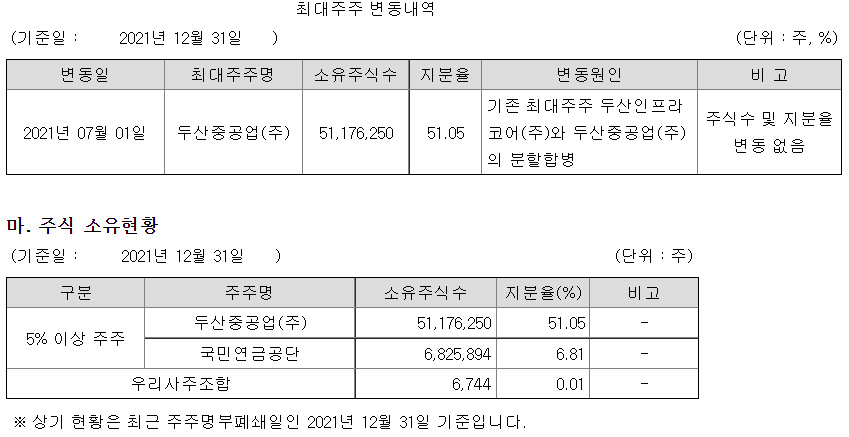

(3) 주주현황

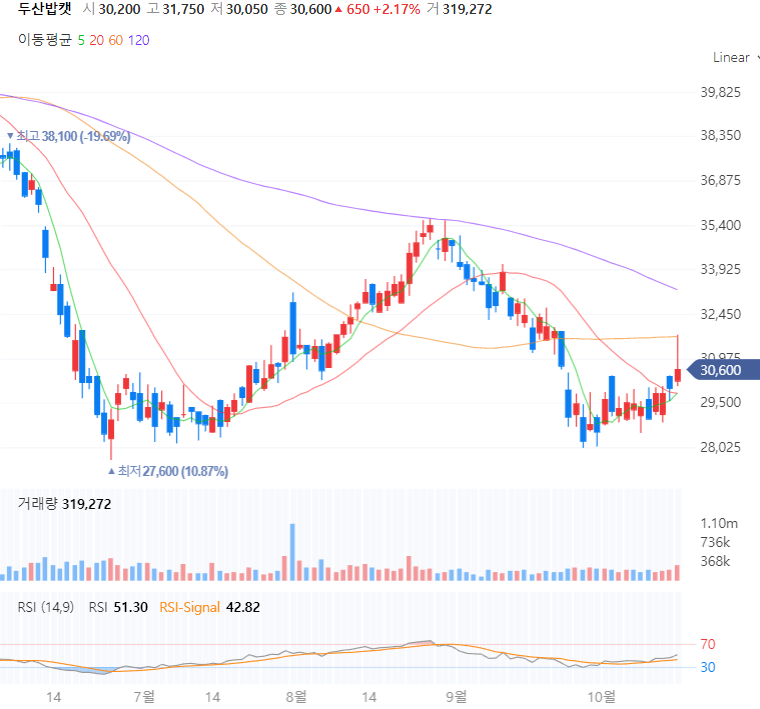

▷ 두산밥캣 차트

[기준일자 2022.10.19]

| 주가 / 수익률 | 30,600원 / +2.17% | |

| 거래량 / 거래대금 | 319,272 / 99억 | |

| 시가총액 | 3조 676억 | |

| 외국인취득률 | 26.17 | |

| PER | 7.33 | 주식 1주가 순이익에 비해 7.33배 부풀어졌다. |

| 업종 PER | 16.40 | 저평가 |

| PBR | 0.66 | < 1 |

◎ PER 10 이하 & PBR 1 이하 O

▷ 두산밥캣 최근 기사

㉮ 두산밥캣, 싱가포르 자회사 DBSG 1202억 규모 유상감자

◎ 유상감자: 현재 회사 규모의 자본금이 지나치게 크다고 판단하여 자본금 규모를 적정하게 줄일 때 사용

→ 처분 목적은 경영효율성 제고를 위한 지배구조 개편 일환임.

㉯ 두산밥캣, 두산 밥캣 코리아 주식 4만 주를 약 1202억 원에 취득 → 지분 100% 보유

㉰ 두산밥캣, 미국 농업·조경용 장비(GME)의 생산 설비 증설

- 늘어나는 GME 제품 수요에 대응하기 위해 이번 투자 진행함

- 대표적인 농업용 장비 '콤팩트 트랙터'를 2023년 상반기부터 자체 생산할 계획

- 북미 지역에서는 '하비 파머'의 증가로 GME 시장이 빠르게 성장

㉱ 두산밥캣, '자율주행 솔루션 개발 가속화'

- 미국 노스캐롤라이나 공장 증설에 이어 자율주행 소프트웨어 기업 투자와 신제품 출시

- 그린 지(미국 자율주행 소프트웨어 기업)와 개발 중인 '제로 턴 모어'로 무인으로 작업 수행

- 국내에선 SK플러그하이버스와 협력해 수소 지게차 개발임.

▷ 두산밥캣 기업분석

◈ 재무제표 [기준일자 2022.10.19]

* 단위: 억 원

| 손익계산서 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의 기준) |

| 매출액 | 33,892 | 39,708 | 45,096 | 42,821 | 58,162 | O | |

| 영업이익 | 3,945 | 4,590 | 4,770 | 3,939 | 5,953 | O | |

| 순이익 | 2,738 | 2,645 | 2,721 | 2,475 | 3,859 | O |

◎ 매출액을 당기순이익으로 나누었을 때 6.6% → 15% 미달 △

* 단위: 억 원

| 재무상태표 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의 기준) |

| 자산 | 61,838 | 64,463 | 67,042 | 69,606 | 85,809 | O | |

| 부채 | 27,563 | 27,067 | 27,252 | 28,868 | 42,596 | △ | |

| 자본 | 34,275 | 37,396 | 39,791 | 40,738 | 43,213 | O |

* 단위: 억 원

| 현금흐름표 | 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모(나의 기준) |

| 영업활동 흐름 | 3,766 | 6,166 | 4,857 | 5,653 | 4,600 | O | |

| 투자활동 흐름 | -1,147 | -679 | -3,459 | -2,389 | -8,621 | O | |

| 재무활동 흐름 | -1,790 | -4,219 | -4,931 | 2,424 | 5,242 | △ | |

| 잉여현금흐름 (FCF) |

3,298 | 5,413 | 3,537 | 4,478 | 2,463 | △ |

◎ 매출액을 잉여현금흐름으로 나누었을 때 4.23% → 5% 조금 미달

◈ 재무비율 [기준일자 2020.10.19]

*단위: %

| 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모 (나의 기준) |

|

| 안정성 | 유동비율 | 193.42 | 174.75 | 133.40 | 184.04 | 176.60 | O |

| 부채비율 | 80.42 | 72.38 | 68.49 | 70.86 | 98.57 | O | |

| 당좌비율 | 100.18 | 110.56 | 62.39 | 117.69 | 98.70 | △ | |

| 이자보상배율 | 5.58 | 8.81 | 10.10 | 8.92 | 10.71 | O |

◎ 유동비율 > 150%

◎ 부채비율 = 부채 / 자본 < 50% (or 100%) 재무건전성 good

◎ 당좌비율 = (유동자산 - 재고자산) / 유동부채 > 100%

평균 98% 확인으로 조금 미달

◎ 이자보상배율 = 이자비용보다 더 많은 수익을 안정적으로 낼 수 있는 지표 > 2

*단위: %

| 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모 (나의 기준) |

|

| 수익성 | 영업이익률 | 11.64 | 11.56 | 10.58 | 9.20 | 10.24 | O |

| ROE | 8.08 | 7.38 | 7.05 | 6.15 | 9.19 | △ | |

| ROA | 4.38 | 4.19 | 4.14 | 3.62 | 4.97 | X | |

| ROIC | 7.29 | 9.19 | 7.17 | 5.68 | 8.02 | O |

◎ ROE 자기자본이익률 (기업의 역량, 무형가치) : > 15% (or 10% 기준 빚이 과도하지 않은 상태에서)

◎ ROA 총자산이익률: > 7%

◎ ROIC 투하자본수익률: > 7~15% → 평균: 7.47

*단위: %

| 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모 (나의 기준) |

|

| 성장성 | 매출 증가율 | 3.10 | 17.16 | 13.57 | -5.04 | 35.83 | - |

| 영업이익증가율 | -0.88 | 16.36 | 3.91 | -17.43 | 51.15 | - | |

| 순이익증가율 | 51.81 | -3.38 | 2.88 | -9.06 | 55.94 | O |

◎ 5년간 순이익 증가율 20~50% 범위 내 : 약 20%

*단위: %

| 항목 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 | 메모 (나의 기준) |

|

| 활동성 | 재고자산회전율 | 5.53 | 6.95 | 6.32 | 5.83 | 6.42 | O |

◎ 재고자산회전율: 재고자산이 얼마나 매출로 잘 연결되는지 나타내는 지표로 지속적인 상승흐름

마지막으로 가치투자 확인 작업

PER은 기업의 수익성만 고려한다면, 미래 수익 성장률까지 고려한 것은 PEG

PEG 주가순이익성장비율: (EPS 성장률 + 배당수익률) / PER > 2 (or 1.5)

☞ 약 3.7 O

'E.V.S (Enterprise Value Study)' 카테고리의 다른 글

| 에스티큐브 (052020) 기업 분석 및 차트 공부 (0) | 2022.11.03 |

|---|---|

| 한신기계 (011700) 기업 분석 및 차트 공부 (0) | 2022.11.01 |

| 현대로템 관심기업 종목 분석 공부 (10) | 2022.10.03 |

| 미래나노텍 관심기업 종목 분석 공부 (14) | 2022.09.28 |

| 한화솔루션 009830 (주린이 관심종목 분석) (2) | 2022.09.27 |