비에이치는 연성인쇄회로기판(FPCB) 제조, 판매 및 수출입을 목적으로 설립된 기업입니다. FPCB 전문 기업으로 스마트폰, 5G 안테나, EV용 배터리 케이블 등과 같은 주요 시장에서 제품을 공급하고 있습니다. 비에이치 이브이에스는 2022년 설립되었으며, 차량용 핸드폰 무선 충전 사업을 전장사업으로 추진하고 있습니다.

[이전 발행글 참조]

2022.09.12 - [E.V.S (Enterprise Value Study)] - 주린이 기록노트 [비에이치 090460]

주린이 기록노트 [비에이치 090460]

▷ 시가총액: 1조 960억원 ▷ 기업분석 → FPCB(Flexible Printed Circuit Board) 공급업체이다. 이 부품은 디스플레이 패널을 구동하기 위해 기기(IT, 스마트폰)의 AP에서 명령한 신호를 DDI(Display Driver-IC)에

yulki1125.tistory.com

사업 개요 및 주요 제품

| 사업부문 | 매출유형 | 품목 | 구체적용도 | 비율(%) |

| FPCB 사업부 |

제품 | 단면 | 전자제품 (핸드폰, PC 등) |

0.63 |

| 양면 | 10.13 | |||

| 다층 | 0.2 | |||

| RF, BU | 66.6 | |||

| 기타 | 0.02 | |||

| 상품 | 0.02 | |||

| FPCB사업부 소계 | 77.6 | |||

| 전장사업부 | 상품 | 차량용 휴대폰 무선충전기 |

완성차 탑제 휴대폰 무선충전 |

22.4 |

| 전장사업부 소계 | 22.4 | |||

1) FPCB 사업

첨단 기술 발전으로 인해 고기능 및 고집적인 기술화된 FPCB 수요가 증가하고, FPCB는 경량화와 극소 경량화 추세에 따라 시장 규모가 확대되고 있습니다. 일본, 한국, 대만 등 국가에서 경쟁 업체들이 활동하며 중국, 베트남, 태국에 생산시설을 운영하고 있습니다. 글로벌 완제품 기업들은 빌드업과 RF타입의 FPCB에 대한 고난도의 작업을 요구하며, 고객 지향적인 양산 능력과 고품질 제품 납기 준수가 필요합니다. FPCB산업은 경성 PCB 산업과는 대조적으로 성장세를 보이고 있습니다.

2) 전장사업부

BH EVS는 차량용 휴대폰 무선충전 사업을 주력으로 하며, 국제 WPC(Wireless Power Consortium) 표준을 선도하는 기술력을 바탕으로 확고한 글로벌 지위를 유지하고 있습니다. 시장에서는 고전력 제품으로의 재편이 이루어지고 있으며, 차량 내 무선충전기의 전열 듀얼 탑재, 후열 탑재 등이 지속적으로 성장하고 있습니다. 안정적인 생산 구조를 바탕으로 신규 고객확보를 통해 매출과 수익성을 확대할 전망입니다.

시장전략

● 국내 IT 시장에서의 시장점유율 확대와 품질 중심의 매출성장 전략

● 고객 인정을 받은 기술력으로 초슬림, 고집적, 대용량 핸드폰에 대응하는 제품을 양산하고, 단계적 시장 확대 전략을 통해 안정적인 고객 확보와 이윤 창출을 추진

● 다양한 산업에 대한 기술개발과 마케팅 강화를 통해 핸드폰부터 자동차 전장까지 다양한 제품에 대응하여 영업력을 지속적으로 확대

● 북미 및 중화권 시장을 대상으로 스마트폰부터 노트북, 웨어러블 등 다양한 어플리케이션에 공급을 확대, 중국 스마트폰 시장과 OLED 확대를 통해 주요 업체들과의 협력을 강화하여 시장성을 확대

@ 주요 매출처

: 삼성 디스플레이

시장여건

● 시장의 안정성

FPCB 시장은 꾸준한 성장세를 보이며, 스마트폰을 중심으로 생산량이 지속적으로 증가하는 전망

● 경쟁상황

진입장벽이 높아져 연구개발과 고품질 제품 생산에 집중하는 것이 중요

● 시장점유율 추이

(단위: 억 원)

| 구분 | 2019 | 2020 | 2021 | 2022 |

| 비에이치 | 6,548 | 7,213 | 10,369 | 16,811 |

| 인터플렉스 | 4,391 | 3,236 | 4,469 | 4,427 |

| 뉴프렉스 | 1,282 | 1,486 | 1,713 | 2,603 |

| 이브이첨단소재 | 524 | 459 | 635 | 581 |

(출처: 사업보고서, 전자공시시스템)

관련 기사 check

[기업분석] 비에이치, 하반기 업황 회복 전망에 지금이 매수 적기 - 인포스탁데일리

[인포스탁데일리=박남숙 기자] 최근 주식시장에서 IT 대형주와 IT 하드웨어주의 주가 회복이 이어지고 있다. 전문가들은 실적이 뒷받침되고 있지는 않지만 주가 반응을 보면 업황 회복을 선반영

www.infostockdaily.co.kr

☞ 비에이치는 FPCB와 응용부품을 제조 및 공급하는 첨단 IT산업 기업입니다. 주요 시장은 스마트폰, OLED, LCD 모듈 등을 생산하는 세트 메이커입니다. 주요 고객은 삼성전자, LG전자, 삼성디스플레이 등이며, 해외 고객 확보에도 노력하고 있습니다. 최근 애플의 실적 부진으로 인해 부품주의 하락이 큰 특징. IT세트 쪽인 하드웨어 반도체 대형주들이 시세를 주도하고 있습니다.

[Company Watch]비에이치, 4Q 찬바람…하이엔드 OLED 확대 오매불망

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

☞ 비에이치는 하이엔드 OLED제품 확대와 LTPO OLED 디스플레이 투자에 기대하며, 삼성디스플레이와의 협력을 강화하고 있습니다. OLED 전환의 가속화로 인해 FPCB 수주 및 매출 규모가 증가할 전망입니다.

[특징주] 애플 호실적에…LG이노텍·비에이치 강세 : 네이버 증권

애플이 1분기 호실적을 기록하면서 국내 부품업체인 LG이노텍과 비에이치의 주가가 장중 5% 넘게 상승 중이다.애플의 신제품 아이폰14 시리즈가 국내에 정식 출시된 7일 서울 중구 명동 애플스토

finance.naver.com

☞ 애플의 양호한 1분기 실적 발표로 인해 LG이노텍과 비에이치의 주가가 상승하는 것으로 분석되며, 애플은 공급 정상화와 신흥 시장의 성장으로 인해 하반기에 긍정적인 실적 전망을 제시하였습니다. 애플 신작 출시에서는 공급망 문제가 예상되지 않아 국내 애플 부품사들의 실적은 회복세를 보일 것으로 전망되며, 아이폰15의 출하량과 판매량이 높을 것으로 분석되었습니다.

네이버 증권

하나證 “전방 산업 및 제품 포트폴리오 다변화 주목”하반기 BH EVS가 이익 기여에 나타나면서 실적 상승할 것하이투자證 “아이폰 수요 부진으로 주가 내려와 있는 현시점 매수 기회” ◆…사

finance.naver.com

☞ 북미향 매출은 양호하고 EV향 BMS 케이블과 무선 충전 모듈 분야에서 호조를 보여 전사 매출액 감소 폭이 완화될 것으로 전망됩니다. 또한, 북미 고객사와의 매출은 신규 모델 부품 공급과 기저 효과로 인해 소폭 상승할 것으로 예상되며, 내년에는 태블릿용 OLED 공급과 설비투자로 성장 가능성을 제시하고 있습니다. 아이폰 수요 부진으로 주가 하락한 현시점이 매수 기회로 평가되고 있습니다.

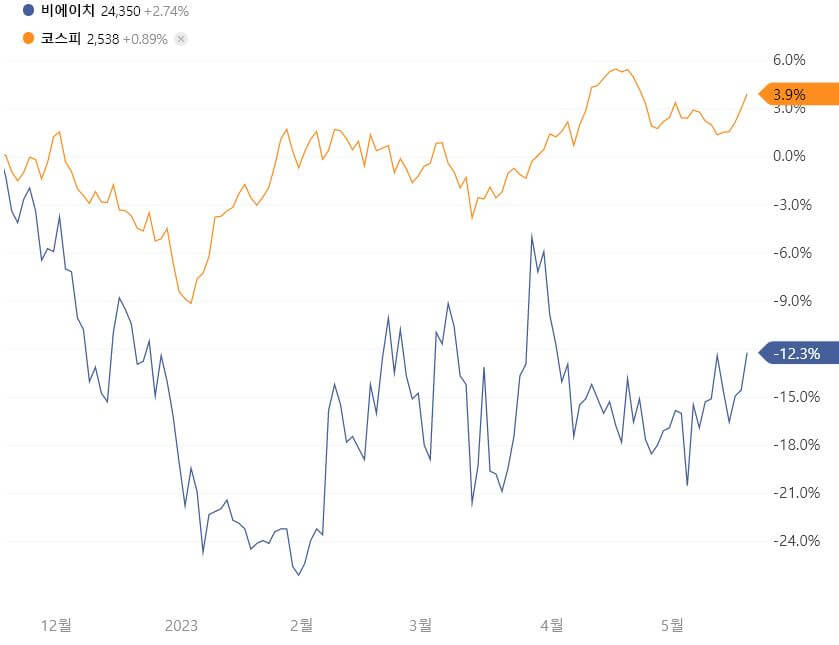

차트 및 재무제표

(2023.05.19 기준)

| KOSPI | 2,537.79p |

| KOSDAQ | 841.72p |

| 시가총액 | 8,392억 |

| 발행주식수 | 34,464,379주 |

| 52주 최고가/최저가 | 33,900원 / 20,050원 |

| 외국인 지분율 | 8.39% |

| 배당수익률 | 1.03% |

| 수익률 (1M/3M/6M/1Y) | +1.88% / +4.51% / -11.13% / -12.88% |

| 주주구성 | 이경환 20.99% 한국투자증권 6.33% |

@ 투자지표

| 단위 | 2020 | 2021 | 2022 | 2023E | 2024E | |

| 매출액 | 십억원 | 721 | 1,037 | 1,681 | 1,679 | 1,877 |

| 영업이익 | 십억원 | 34 | 71 | 131 | 122 | 150 |

| 순이익 | 십억원 | 26 | 82 | 144 | 114 | 136 |

| EPS | 원 | 782 | 2,428 | 4,206 | 3,294 | 3,952 |

| PER | 배 | 28 | 10 | 5 | 7 | 6 |

| PBR | 배 | 2 | 2 | 1 | 1 | 1 |

| EV/EBITDA | 배 | 12 | 8 | 5 | 4 | 3 |

| ROE | % | 9 | 23 | 30 | 18 | 19 |

| BPS | 원 | 10,263 | 13,066 | 17,692 | 21,118 | - |

'E.V.S (Enterprise Value Study)' 카테고리의 다른 글

| 솔루엠 주가/글로벌 ESL (전자가격표시기) 전문기업 (0) | 2023.06.16 |

|---|---|

| HPSP주가(고압수소어닐링장비GENI-SYS,반도체고압열처리장비분야) (0) | 2023.05.26 |

| 이브이첨단소재(FPCB,투명LED Film사업) (0) | 2023.05.16 |

| 기아 주가/ 모빌리티 솔루션 기업 (1) | 2023.05.14 |

| 루트로닉 주가 / 레이저 의료기기 기업 (2) | 2023.05.09 |